A Facebook részvény eddig szinte mindenkinek veszteséget okozott, aki az elmúlt három évben - köztük a jegyzés és kereskedési elmúlt két hetében - kapott a papírokból és nem adta el őket. A kibocsátási árhoz képest 26% a mínusz, de a nyitás napján érdemi mennyiségű kötés született 42 dolláron is, amelyhez képest a veszteség 33%-os. A cikkek a bevezetés napjának botrányairól szólnak, valamint arról, hogy Zuckerberg mennyit is veszített, miközben Rómában feleségével sétálgat. A helyzetet súlyosbítja, hogy nagyon sok kevés tapasztalattal bíró befektető is benne ragadt a részvényekben, vagy a kapkodás miatt még nagyobb veszteségeket szenvedett el, mint amennyit kiülve vagy pánikolva eladva lett volna kénytelen betudni magának. Volt olyan telefonhívás felém, amelyben egy korábban tőzsdével nemigen foglalkozó befektető nyitó napon vásárolt a részvényekből, azt több mint 20% veszteségben eladva egy orosz nyersanyag cégbe fektetve rá két napra még 20% mínuszos pofonba szaladt bele.

A realitás azt, hogy a piacot nem érdeklik ezek az esetek. Nincs olyan, hogy visszanyerjük a pénzünket. Senkit nem érdekel, hogy mennyi pénzed volt, és az is, hogy most mennyi van, csak abból a szempontból, hogy hány darab részvényt kapnál érte most. Kegyetlenül hangzik, de ez a realitás, és nem lenne értelme senkit sem hamis illúziókban elringatni.

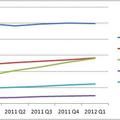

Az, hogy esés történt, nem volt túl meglepő. Írtam is a debütálást megelőző bejegyzésben is erről. Azonban az esés mértéke és a számos egymást követő "gap down" nap, vagyis a nyitások jóval alacsonyabb mivolta az előző napi árfolyamsávhoz képest nagyobb volt, mint azt várhattuk. Ez nem jelenti azt, hogy bármiféle változás lesz a korábbi hasonló részvények bevezetését követő hetek itteni alakulásához képest, de az biztos, hogy a Facebook sérülékenyebb annál, mint azt az előzetes mánia után sokan gondolni merték volna.

Amit írtam két hete, egyelőre segítséget nyújthatott, és most is tartom: "Mindkét grafikon azt a véleményt erősíti bennem, hogy érdemes az első napokat megvárni, és később vásárolni (ha mindenképpen szeretnél venni), mert a megnyugvás valamivel értelmesebb árakat hoz a piacra, továbbá a Facebook esetén valószínű, hogy néhány hónapos emelkedő szakasz, kisebb-nagyobb eufória is eljön majd a piacra, de ez valószínűleg csak pár hét után történik meg."

Nagyjából három hét, egy hónap után van a jobb időszak a friss technológiai bevezetések esetén, miután a kezdő nap, napok volatilitása lecseng és mindenki átgondolja a helyzetét. Azt, hogy relatíve megnyugodott a piac, látszik az eddigi árfolyamot mutató grafikonon, de a vételi erőnek egyelőre nincs nyoma. Ezt érdemes megvárni, már csak azért is, mert a jelzett pár hét még nem telt el, hiszen eddig csak 8 kereskedési napon vagyunk túl.

Továbbra is hangsúlyozom, hogy ha valaki nem állja meg és vesz a részvényekből (egyelőre én nem veszek), az csak rövidtávra és spekulatív jelleggel javasolt a következő hetekben, mert a cég három variációból csak egy esetén számít alulértékeltnek, és más szemszögből még mindig drágának nevezhető. Fundamentális szinten most érte el a kapitalizáció a középső forgatókönyvre becsült vállalat értéket, hiszen tegnap a korábbi százmilliárdos becslések után már "csak" 60,27 mrd dollárt ért a piac szerint a Facebook. Ez nem jelenti, hogy olcsó a részvény, csak azt, hogy ha valaki bízik a legjobb pályában, akkor számítana alulárazottnak, de ez eddig valamennyi árfolyamon is így volt.

Az olyan szálló hírekkel, mint az Opera böngészővel kapcsolatos pletykák, vagy a saját mobil fejlesztése nem lehet mit kezdeni, mert nem tudjuk megtörténnek-e és ha igen, milyen hatásuk lesz. Egyelőre csak az Apple árfolyama képes az ilyen típusú értesülésekből és pletykákból profitálni, de az sem mindig. A Facebook esetén a reakciónak ezekre semmi nyomát nem látni. Hogy milyen változásokra érdemes figyelni, azt az értékeltségről szóló utolsó cikkben szintén leírtam, de megismétlem: Ázsia penetráció - főként Kína, mobilhirdetések és azok sikere, és többletszolgáltatások.

Szintén említettem már, hogy a bennfentes tranzakciókat érdemes figyelni. Egyelőre csak a bevezetés előttiek látszanak. Az Accel és a DST saját pakettjükhöz képest nagymértékű eladásai a nyílt piacon intő jelnek tekinthetők, ha viszont tartják a részvényeiket, netán még vásárolnak is, akkor az inkább pozitív tényező.

Továbbra is úgy gondolom, hogy az első hetek után lesz egy rövidtávú, fellendülő szakasz. Ezt a fundamentumok csak a legoptimistább forgatókönyv esetén indokolják, ha ebben nem hiszünk, vagy a megvalósulás jeleit nem látjuk, akkor ezt eladásra kell felhasználni. Nem az a kérdés, hogy mennyin, hanem mikor látunk fordulós jelet. Erről is írtam a korábbi cikkben. Előfordulhat az is - bár ezt most kevésbé tartom valószínűnek - hogy a fellendülés egy jóval alacsonyabb árfolyamról történik majd. Emiatt a fordulat várását ne a saját pozíciónk hitében való megerősítésként éljük meg - emlékezzünk, hogy a piacot nem érdekli, hogy mennyin vásároltunk. Ha lehet értékeljünk minden helyzetet a külső szemlélő szemszögéből, mintha most kellene meghozni egy befektetési döntést.