Hajlamosak lehetünk azt hinni, hogy a Facebook ma már minden számítógépen, táblagépen és mobilon napi rendszerességgel felbukkan. A helyzet azonban az, hogy a március végén 901 milliós felhasználói tábor, és az 500 milliót alig meghaladó aktív tömeg, továbbá a 450 millió mobilos bejelentkező mellett még nagyon sokan vannak, akik nem használják a közösségi oldalt, illetve nem is tervezik ezt. A globális internet felhasználók száma mára eléri a 2 milliárd főt, ami továbbra is dinamikusan bővül, így a többség még soha életében nem regisztrált és adta át adatait a Zuckerberg birodalomnak.

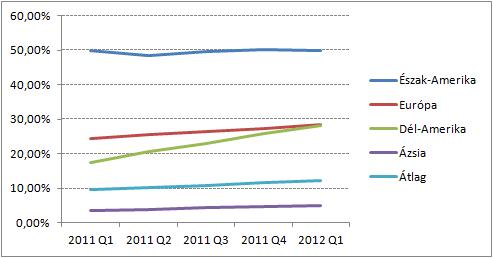

A társaság a kibocsátási tájékoztatóban viszont azt a célt jelöli meg, hogy mindenkit szeretnének elérni. Ha ez a gyakorlatban nem is sikerülhet, a Facebook penetrációban még vannak kihasználatlan területek. Az jól látszik, hogy az Egyesült Államokban már egy éve stagnál a felhasználók száma, mindenhol máshol azonban negyedévről negyedévre növekszik. Azt azért valószínűsíthetjük, hogy a plafon mindenhol az 50% környékén van, akár 1, akár 10 év múlva érik el azt, ugyanakkor az már önmagában intő jel, hogy Európa 30% alatt is szerény növekedést mutat, és Dél-Amerika utol is érte őket.

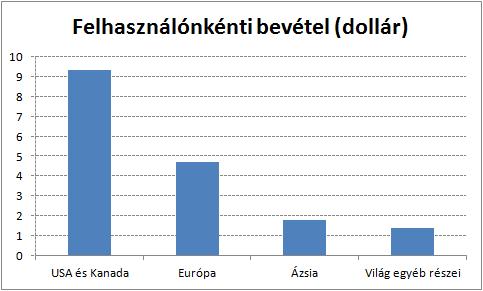

Csak az elmúlt egy év alatt a föld teljes lakosságának a 2,5%-a csatlakozott a Nagy Kékséghez, ami 175 millió főt jelent. A probléma azonban az, hogy az Észak-Amerikán kívüli növekedési lehetőségek értéke egyelőre jóval alacsonyabb, mint a saját hazájukban már elért eredményeké. Amíg az Egyesült Államokban egy felhasználóra jutó árbevétel meghaladja a 9 dollárt, ugyanez Ázsiában 1,5 dollár könyékén mozog. Nem a Facebook addikció hiányáról van szó - elegendő példaként ránézni az oldalon notóriusan lógó Indonéziára - hanem a vásárlóerő, így a hirdetési költségek kb. egy nagyságrenddel kisebb mivoltáról. Hiába bővülnek nagy ütemben a kontinens országai nagy általánosságban, még mindig fényévekre vannak attól, ami a Csendes-Óceán északi részének túlpartján van gazdasági teljesítményt tekintve.

Az Egyesült Államokban és Kanadában a felhasználónkénti bevétel tavaly még jelentősen nőtt, 20%-kal, de a tendencia lassulása egyértelmű, márciusról márciusra ez már csak 9%. Az utóbbi szám Európában is mindössze 11%, ha a Facebook nem tud fordítani, akkor itt sem lehet már érdemi növekedésre számítani. Ázsiában 145% volt ugyanennél a mutatónál a növekedés, de az utolsó negyedév itt is kiábrándító 3%-os pluszt jelent. Ha a fejlett piacokon a növekedés teljesen leállna, akkor Ázsiában és a Világ egyéb részeiből (köztük a fájdalmasan szegény Afrika) lenne szükség kb. 13,5 milliárd dollár bevételre (a korábban már látott Google esetén idővel az egészséges 5-ös P/S értékre való beálláshoz). A legfrissebb adatok szerint ezek a piacok 384 millió dollárt hoznak. A cél eléréséhez arra lenne szükség, hogy (például) a térségek a jelenlegi 245 millió ember helyett másfél milliárdot adjanak a felhasználók táborához, és általuk a hirdetőkből akkora tagonkénti bevételt sajtoljanak ki, mint most a fejlett Egyesült Államokban. Ebből az összehasonlításból jól látszik, hogy a Facebook mekkora kihívásokkal szembesül, ha szeretne megfelelni az újdonsült részvényeseinek.

Ezekről is beszélgettünk pár percet a ma reggeli Millás Reggeliben (klikk a Play gombra)

A növekedés kapcsán még egy nagyon fontos megállapítás. A Google-nak egyetlen olyan negyedéve volt tőzsdei pályafutása során, amikor csökkent a bevétele, ez 2008 utolsó időszaka és 2009 első három hónapja között fordult elő, a recesszió legsötétebb óráiban 4%-kal esett vissza a forgalom. A Facebook még nincs is a (virtuális) parketten, mégis már két ilyen negyedéve volt, ráadásul a második 8%-os visszaesést jelentett a legutóbb adat közlésekor, amit még a szezonalitással sem lehet kellőképpen alátámasztani.

A végső konklúzió az, hogy a jelenlegi árazás fenntartásához vagy a felhasználónkénti hirdetési bevételek növelésére, vagy Kína és még több feltörekvő országban a Facebook penetráció drasztikus növelésére lesz szükség. Az előbbinek egyelőre semmi jelét nem látni, sőt a mutató értékének növekedése lényegében leállt, amíg az utóbbi még egy nagy kérdőjel. Ha hosszútávra veszel vagy tervezel venni Facebook részvényt, az egyik legfontosabb mutató az ázsiai penetráció lesz, azon belül is az egyelőre nagymértékben zárt és kissé ellenséges terepnek tekinthető Kínával kapcsolatos fejlemények.

Hogy ezen bizonytalanságok tükrében mennyit ér a Facebook, arról legközelebb sorolok fel adatokat.