"A cinikus ember az, aki mindennek ismeri az árát, de semminek nem ismeri az értékét." (Oscar Wilde-nak tulajdonított idézet)

A hatékony piacok elmélete szerint a piaci szereplők birtokában vannak az összes szükséges információnak, ezért az árfolyamok mindig ott vannak, ahol lenniük kell.a hatékonyságnak persze van több fokozata is, de ha elfogadjuk ezt a kissé cinikus álláspontot, akkor elég lesz ebből kiindulnunk.

A Facebook tehát annyit ér, amennyit éppen hajlandóak adni érte. Mivel nem mi vagyunk a Facebook fő tulajdonosai, ezért minket az érdekelne inkább, hogy ez részvényenként mit jelen. Mivel most még nem tudjuk biztosan (2,3 mrd darab részvény van összesen, de a teljes, kibocsátás utáni mennyiség még nem biztos!) azt, hogy mennyi lesz a részvényszám, ezért egyelőre nem javasolt az adatokat papíronként megnézni. Így ebben a bejegyzésben, és a későbbiekben is a teljes vállalatra fogok értékeket számolni a következetessék kedvért. Fontos különbséget tenni aközött, hogy ki mennyit az egész cégért, úgy hogy meg is szerzi a teljes irányítást, és aközött, hogy részesedik a nyereségből, de nincs érdemi belszólása a társaság életébe. Értelemszerűen mi az utóbbi helyzetben vagyunk, így ennek tudatában lépünk tovább.

A vállalatok többsége, mielőtt a tőzsdére lép, már viszonylag sok tulajdonossal rendelkezik. Ezek a tulajdonosok már korábban kereskednek a részvényekkel, ha nem is olyan gyakran és olyan magas forgalom mellett, mint a tőzsdén. Többek között ez teszi ki az ún. OTC (tőzsdén kívüli kereskedés egy részét). A bevezetés előtt álló részvények egyik fő információforrása a Sharespost. Itt több alkalommal tartottak már aukciókat a Facebook részvényekre, csak úgy mint más szektorban lévő feltörekvő cégek papírjaira.

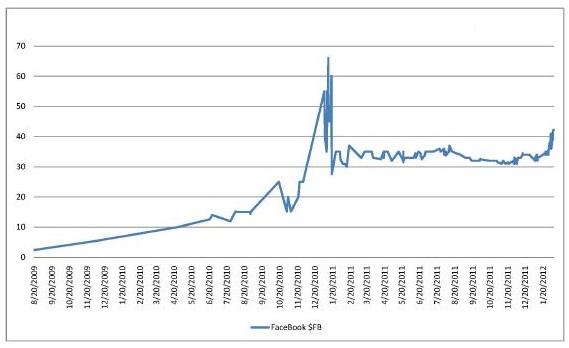

Az utolsó ilyen aukción a részvények értéke 8,9%-kal emelkedett a megelőző, mindössze pár héttel korábbi időszakhoz képest. A Facebook értéke március legvégén 102,8 milliárd dollárt ért a Sharespost adatai alapján. Ez egyébként mindössze 150 000 részvény eladása során alakult ki, amely az összes papír 0,007%-a, így ez nem biztos, hogy mérvadó. Hogy miért nem volt újabb adásvétel, kereskedés azóta, arra nagyon egyszerű a válasz. A Facebook vezetősége kifejezetten kérte, hogy a részvénykibocsátásra való készülést ne zavarja meg az ottani aktivitás. (az ábrán a feltételezett részvényenkénti ár látható)

Az igazán érdekes azonban sokkal inkább az, hogy az eddigiek során miként alakult a Sharespost-on a cég kapitalizációja, vagyis a cég piaci értéke. Az ábrán jól látszik, hogy 2010 végéig ritka kötésekkel, de mérsékelt ütemben emelkedett az árfolyam. 2011 elején volt egy őrült időszak, majd azután egy évig lényegében stagnált a kurzus. A kibocsátás közeledtével és a vártnál kissé jobb adatok hatására az árfolyam ismét emelkedni kezdett.

Milyen következtetést vonunk le ebből?

Egy olyan részvény piaca rajzolódik ki előttünk, amelynél a várakozások évek óta magasak, mégsem történt nagy visszaesés, vagy csalódás, még ha kapkodás volt is, és most is tapasztalható optimizmus. Ez mérsékelt bizakodással töltheti el azokat, akik most szeretnének Facebook részvényesekké válni. Persze minél inkább nagy az ugrás a kibocsátáskor, vagy az első tőzsdei napon, annál inkább óvatosnak kell lenni. Most tehát a várható teljes piaci értéket, a kapitalizációt érdemes követni.

A nagy kérdés azonban az, hogy az árfolyam emelkedése folytatódik-e, van-e kevésbé "cinikus” módja az érték megállapításának, továbbá az, hogy ez megegyezik-e a mostani, piacinak tekinthető árral. Az egyik módszer a versenytársakkal való összehasonlításban és különböző mutatószámokban keresi a megoldást. Erről is lesz itt írás hamarosan.