A Facebook kibocsátás minden idők legnagyobb internetes részvény kiárúsítása lesz. Összesen majdnem 12 milliárd dollár értékben lehet a papírokból venni, amelynek egy része újonnan kibocsátott részvény, egy másik részét pedig az eddigi tulajdonosok fogják eladni. Az előző bejegyzésben kiderítettük, hogy közvetlenül a tőzsdei bevezetés előtt a már kerítésen belül lévők mennyiért adták el részesedésüket. Ha nem úgy vélekedünk, hogy ez lenne a legjobb ár, akkor érdemes megnézni, hogy a hasonló, már nyilvános cégeket miként értékelik a befektetők - ha nem éppen gondolkozás nélkül veszik őket.

A leggyakrabban hangoztatott megoldás az árfolyam és az egy részvényre jutó árbevétel arányának vizsgálata.A Technológiai szektorban igen gyakori, hogy a cégek a piacszerzésre vagy akár annak megalkotására koncentrálnak, így a céljuk nem az aktuális nyereség maximalizálása, hanem a bevétel erőteljes növelése. Ez az oka annak, hogy gyakran nincs is érdemi nyereségük, sőt nem egyszer veszteségesek is. Ezért az elemzők ilyenkor nem a hagyományos modelleket, vagy a nyereséget a kapitalizációhoz mérő mutatószámokat veszik alapul. Az árbevétel, és főként annak növekedési dinamikája eleinte sokkal fontosabb lehet.

Az összehasonlításnál két irányba is elindulhatunk. Az egyik esetben olyan párhuzamot keresünk, amely korábbi - hasonló szakaszban lévő - vállalatok adott mutatóinak alakulását vizsgálja. A másik esetben a versenytársak, az ágazat tagjai között keresgélünk. A Facebook-nak nincs igazán szoros versenytársa a tőzsdén, de hasonló cégek akadnak.

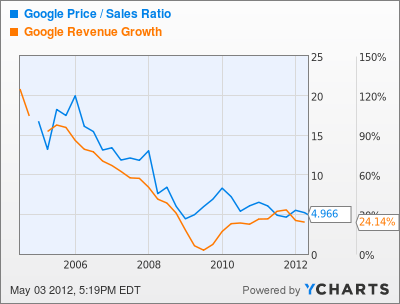

A Google egy előző generációs internet cég, megelőzve a Yahoo-t és társait, de mostanra már nem számít olyan újdonságnak, mint a Facebook és az utóbbi 1-2 évben a közösségi oldalak hullámában megjelenő vállalatok. A Google esetén a P/S (árfolyam osztva az egy részvényre jutó árbevétellel) a tőzsdei pályafutás során fokozatosan csökkent, párhuzamosan azzal, hogy az árbevétel növekedése is szelídült. Amíg a cég a bevezetés után több mint 120%-kal növelte az árbevételét egyetlen év alatt, a P/S is jellemzően 15 és 20 között volt. Bő 7 év után a forgalom már "csak" 20% körüli éves növekedésre állt be - egy kis válság során elszenvedett visszaesés után. Ezzel párhuzamosan a P/S is csökkent, mostanra 5 körüli értéket mutat.

A Facebook utolsó negyedéves, vagyis az idei év első három hónapjának adatai, továbbá a már ismert információk alapján 5,3 milliárd dolláros árbevételre számíthat idén, amennyiben az első negyedév ugyanolyan arányban lesz jelen a teljes éven belül, mint tavaly. Az akvizíciók ezt jelentősen módosíthatják, hiszen ezt a rengeteg pénzt fel kell és fel fogják majd használni, de ennek idén már minimális lehet a hatása, és később is inkább a piac és technológiaszerzés lesz a cél, nem a nagy bevételű cégek vétele. Az árbevétel így 43%-kal bővülhet idén 2011-hez képest. A cég kibocsátáskori kapitalizációja várhatóan 95 milliárd dollár környékén lesz, ez nagyjából a teteje a megcélzott kibocsátási árfolyam alapján számolt értéknek, és az érdeklődés miatt a sáv tetejének figyelembevétele nem túlzott optimizmus. Ezzel az értékkel számolva a P/S 18-as értéket mutathat majd. Ez a Google legszebb napjait idézi majd, és ez akkoriban 90% körüli forgalom bővüléssel járt, szemben a Facebook jelenleg feleakkora százalékával.

Hozzá kell tenni, hogy az elemzők nem az adott évi becsült, hanem a korábbi 4 negyedév gördülő adatai alapján számolják a P/S-t, így itt még meg is előlegeztem jobb adatokat a Facebook-nak. Akárhogy is számolunk, Zuckerberg vállalata esetén a várakozások egyértelműen a növekedés GYORSULÁSÁRA számítanak, nemhogy az idővel törvényszerűen bekövetkező lassulásra. Hozzá kell tenni, hogy a mostani alacsony hozamkörnyezet jót tesz egyes szektorok növekedésének és magasabb értékeltségi szintjeinek, mint 2004-2005 táján a kicsit magasabb kamatlábak időszakában.

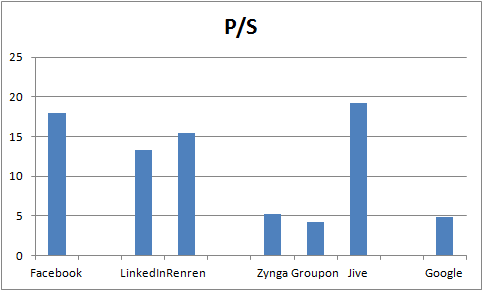

A Google persze nem a leginkább hasonlító cég a virtuális parketten a Facebook kapcsán, de bizonyos szempontból mégis versenytárs és referencia pont is egyben. Más, nemrég bevezetett részvények hasonló mutatója szinte minden esetben ugyanolyan. Az alábbi ábrán csoportonként láthatóak a cégek. Az elsőben a leginkább hasonló tevékenységet végzők kerültek, a másodikban a csatolt vállalkozások vannak, amelyek eredményei a közösségi oldalaktól függ. A harmadik részbe a méret és a historikus oldalon hasonló vállalat, a már említett Google került. Látható, hogy a Facebook esetén - még a fenti mozgásteret figyelembe is véve - nagyon magasak a várakozások. Egyedül az ágazat részére vagy tapasztalatai alapján szoftvereket fejlesztő Jive esetén nagyobb a P/S, de itt legalább van némi esély arra, hogy beesik a mostani bevételhez képest kiugróan nagy megrendelés.

Az a vállalat, amely tevékenységében talán leginkább emlékeztet a Facebook-ra, az a közel egy éve a tőzsdére került LinkedIn. A szakmai kapcsolatok ápolására szolgáló oldal éppen tegnap jelentette meg első negyedéves adatait. A cég három hónap alatt 5 millió (nem milliárd) dolláros nyereséget termelt, ám ez nem akadályozza meg a piacot abban, hogy a 12 milliárd dollárra értékelje azt (a hivatalos tőzsdén kívüli piacon, csütörtök este). A Facebook-nál jóval alacsonyabb eredményhányadokkal dolgozó LinkedIn P/S mutatója így 13,26 a fenti arányosítást alapul vevő 905 millió dolláros idei árbevétellel számolva. Ez még mindig jóval alacsonyabb, mint a blog címadójának hasonló mutatószáma, pedig a LinkedIn egyelőre 73%-os növekedést képes felmutatni, szemben a Facebook 43%-os bővülésével. A "Kínai Facebook" Renren hasonló mutatója 15,4. A cég egyébként sok minden más mellett a nagy testvér felső kék csíkját is átvette. A másik csoportba tartozó Zynga a Facebook-on (is) játszható játékokról lett ismert, a 2008 végén indult Groupon pedig kuponos vásárlási lehetőségeket kínál, és a közösségi megosztások által futott fel villámgyorsan. Ezekről a cégekről a Figyelőben olvasható egy bővebb cikkem.

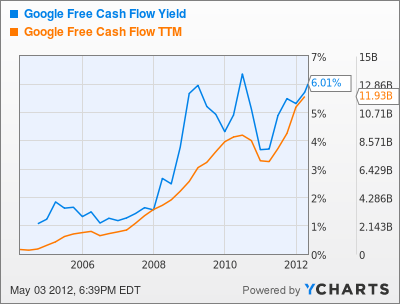

Ha az árbevétel növekedés gyorsulására aligha, a hatékonyság javulásra sokkal inkább számíthatnak a befektetők. A Facebook, LinkedIn és hasonló vállalatok pályafutásának közös jellemzője, hogy a nagy növekedés szakaszának végeztével csökkenthetik marketing, sales tevékenységük költségeit, illetve erőteljesen csökkenthetik a beruházásokra fordított összegeket. Ez a folyamat a Google esetén is lejátszódott. Ahogy a növekedés lassult, a pénz sokkal nagyobb ütemben kezdett áramolni a kereső óriás felé anélkül, hogy az gyorsan el is hagyta volna a céget. A vállalat cash-flow-ja (narancssárgával) az elmúlt 5 évben a hatszorosára ugrott, pedig az árbevétel növekedés éppen ebben az időszakban csökkent le jelentős mértékben.

A kékkel jelzett cash-flow alapján kalkulált hozam is ekkor ugrott meg. Eddigre a részvényesek is észrevették, hogy kezd helyreállni az egyensúly, többé nem a hegyoldalon futnak fel, hanem annak tetején sétálgatnak, így az árfolyam sem nőtt olyan nagy mértékben (sőt, volt, hogy a válsággal párhuzamosan nagyot esett). Valószínűleg a Facebook és társai esetén is ez lesz a helyzet, a kérdés csak az, hogy ha a növekedésben nem is, de a cash-flow megugrásában van-e ekkora tartalék.

Ha van, akkor biztosan a legnagyobb (további) javulást a Facebook-tól várják valamennyi felsorolt cég közül. Ehhez az kell, hogy Zuckerberg birodalom tudja a legtöbbet kisajtolni a felhasználónkénti bevételekből. Jelen pillanatban a cég 4,5 dolláros árbevételt ér el egyetlen felhasználóból. A LinkedIn esetén ez az érték becslésem szerint 5,6 dollár (az aktív felhasználókból még többet, bár mind itt, mind a Facebook esetén ennek számítása sokféle manipulációra adhat lehetőséget), ami a várakozásokkal szemben éppen ez utóbbi vállalat képes többet elérni egy tagra számítva. Ez nem is meglepő, hiszen Hoffmann cége egy gazdasági tevékenységét tekintve aktívabb, magasabb jövedelmű rétegre fókuszál. Ráadásul ahogy erre Somi András remek cikkében felhívta a figyelmet, a felhasználónkénti bevétel alig nőtt, pedig ennek jelentős javulására lenne szükség, ha csak nem csatlakoznak szó szerint milliárdok a Facebook-hoz, az eddigieken felül.

Eddig a kép óvatosságra int, de még több nézőpontból érdemes megvizsgálni a Facebook részvény árazását. A következő alkalommal rátérünk az ún. Zuckerberg kockázatra, majd ismét szó lesz a cég értékéről, továbbá arról, hogy érdemes-e venni, ha igen hol, és milyen pályafutása lehet az árfolyamnak.