Eddig a tőzsdén kívüli piac, valamint a versenytársakkal való összehasonlítás útján történő értékelést néztem meg. Az első ugyan nagyjából pontos értéket ad, de semmit nem mond a piac tévedésének lehetőségéről és a jövőbeni a helyzetről, a másik esetén viszont az a probléma, hogy nem igazán találni olyan vállalatot, amely hasonlítana a Facebook-ra. Igaz ugyan, hogy a Renren a kínai megfelelő, de más infrastruktúrával, egy egészen másik piacon, jóval kisebb mértekben van jelen. Ott van a LinkedIn is, de az egy viszonylag szűk szeletét célozza meg a piacnak, és speciális, szakmai kapcsolattartásra épít. A Groupon, Zynga és társai ugyan kisebb-nagyobb szimbiózisban élnek a a közösségi óriással, de tevékenységük teljesen eltérő, üzleti modelljük, így jövedelmezőségük is.

Bár a Google esetén a tevékenység és a hirdetési bevételek jellegének, megjelenésének, sőt: filozófiájának a kérdésében is jelentős eltérések vannak, a méret és a céget körülölelő érdeklődés miatt mégis úgy gondolom, hogy itt hasonlóak leginkább a bejárható pályák. A Google esetén is tekintélyes növekedés volt megfigyelhető, és hasonlóan a Facebook-hoz, abszolút dominálta és vezette a saját piacát, és teszi ezt nem mellesleg mind a mai napig. Az értékelésről szóló második részben már bemutattam azt az ábrát ahol a kereső cég árbevétel növekedésének egyenletes visszarendeződése látható, amely egy kis válság során tett mélyrepülés után beállt a 20-25% közötti sávba.

A nyereség növelésének a másik útja az eredményhányadok növelése, de ez értelemszerűen kisebb potenciált jelent, hiszen ennek egy amúgy is magas hatékonysággal működő szervezetnél már igen közel vannak a határai. A Facebook és a Google is 25-30% körüli nettó eredményhányadot képes felmutatni, amivel a nagyvállalatok legjobb 5-6%-ba tartoznak, ezért jelentős előrelépés már nem várható, ahogy ez a Google esetében sem történhetett már meg, hiszen évek óta nagyon jók voltak a számok. A cég bevezetés óta eltelt mintegy nyolc évének az 500% feletti teljesítményét nem kis részben annak köszönheti, hogy sikerült ezt jó korán feltornászni. A Facebook esetében azonban eleve ilyen magasan van ugyanez az érték. Egy kicsit az az érzése az embernek, hogy a mostani kibocsátás olyan, mintha a Google 2006 végén, 2007 elején lépett volna a nyilvánosság elé befektetési szempontból. Ha a Facebook ugyanezen az úton megy éppen végig, hasonló sebességgel, akkor az a jelenlegi árazás fenntartásához kevés lesz.

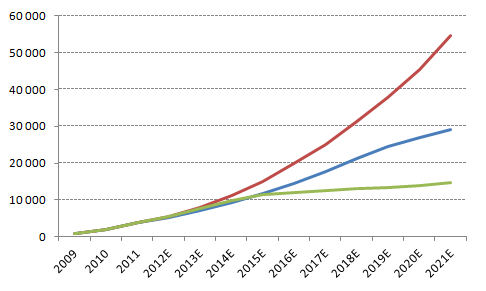

A Facebook előtt három lehetőség áll, amin belül árnyalatni eltérések persze vannak, de a lényegi pályákon ezek valószínűleg nem változtatnak.

- A cég képes lesz megfordítani az árbevétel növekedés dinamikáját, amely ismét gyorsuló pályára lép. Ez jelenti azt, hogy a mobil alkalmazásban - megfelelően visszafogott módon - megjelennek és hatékonyan működnek a hirdetések. Jelenti azt, hogy Ázsiában ugrásszerűen nőni fog a felhasználók száma, Kína megnyitása nélkül, ez szinte lehetetlen. Továbbá erősen javasolt, hogy a cég új pályákat is meghódítson, akár más területek is versenybe szálljon a Google-el. Ez eddig nem sikerült jól a Zuckerberg birodalomnak, de a mostan, már-már 10 milliárdhoz közelítő tőke egészen új távlatokat nyithat meg. Kérdés, hogy ehhez is megvan-e a 28 éves alapítónak és a menedzsmentnek a kellő stratégiai víziója és tudása. A grafikonokon ez a pálya pirossal van jelölve.

- A vállalat folytatja a jelenlegi pályát. A befolyó tőkét a helyzetének megszilárdítására, a felhasználói élmény fenntartására fordítja. Nem történik jelentős előrelépés a felhasználók számának bővülésében, de 1 év alatt túllépi az oldal az 1 milliárd felhasználót, és 10 év múlva további százmilliók csatlakoznak az oldalhoz, de Kína továbbra is zárt marad. A felhasználónkénti bevétel csak a feltörekvő piacokon javul, ám ott is korlátozott mértékben. Ezt a lehetőséget kék színnel láthatod.

- A Facebook helyzete már középtávon 3-4 év után érdemben romlani fog. A tagok, különösen az aktívak mennyisége nemhogy nő, hanem globális szinten megáll és enyhe csökkenésbe, lemorzsolódásba kezd. A Google+ érezhető módon elszívja a felhasználók egyre szélesebb tömegeit. A fokozódó verseny a költségek növelésére kényszeríti a céget, sőt a felhasználónkénti bevétel is erős nyomás alá kerül. Új sikeres szolgáltatással nem tudnak előjönni, és Kína kulcsát sem találják meg. Ez a forgatókönyv zölddel szerepel.

Az árbevételek az alábbiak szerint alakulnak a három esetben.

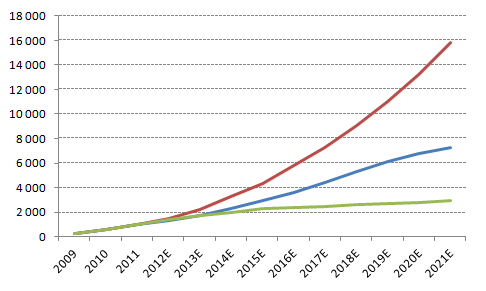

A nettó profit esetén még inkább szembetűnőek a különbségek. Sajnálhatjuk Sheryl Sandberg-től az éves 30 millió dolláros fizetését (OK, később lehívható opciókkal együtt), de látható, hogy minden stratégiai döntésnek elképesztő súlya van.

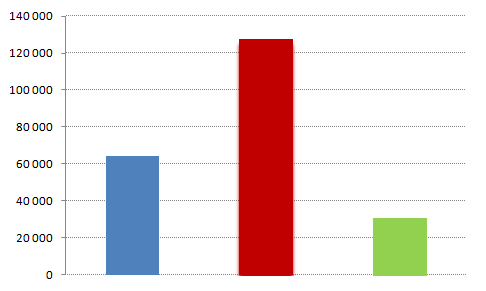

Ha figyelembe vesszük a fenti forgatókönyvekhez rendelt cash-flow-t, illetve az ebből számolt fontosabb mutatókat, majd jelenértékre hozzuk őket (akit nagyon érdekel: 6,1% és 9,7% közötti WACC-al számoltam többféle verziót, végén a középutat alkalmaztam), akkor az alábbi cégértékek jönnek ki, megint csak a fenti színekkel jelölve.

Ha figyelembe vesszük a fenti forgatókönyvekhez rendelt cash-flow-t, illetve az ebből számolt fontosabb mutatókat, majd jelenértékre hozzuk őket (akit nagyon érdekel: 6,1% és 9,7% közötti WACC-al számoltam többféle verziót, végén a középutat alkalmaztam), akkor az alábbi cégértékek jönnek ki, megint csak a fenti színekkel jelölve.

Valamennyi esetben árbevétel növekedési feltételezésekkel, továbbá az eredményhányadok - jellemzően - enyhe mértékű változásának a következményeivel számoltam. Az értékelésnél a fundamentális elemzésnél bevett szokásnak tekinthető DCF-modellt alkalmaztam, amely a társaság felé áramló pénzek jelenértékre való hozását alkalmazza, így az összehasonlítás alapú modelleket nélkülözni lehet. A teljes modell elmagyarázása több száz oldalt kitenne, akit nagyon érdekel, annak érdemes Damodaran, illetve a Copeland-Koller-Murrin hármas munkásságában elmélyedni.

Látható, hogy csak az optimista forgatókönyv esetén haladja meg a feltételezett kapitalizáció a kibocsátási ársáv tetején lévő árfolyam esetén kalkulált értéket. A konklúzió világos: csak akkor érdemes venni hosszú távra, ha ebben bízunk. Ehhez a három kulcsszó: Kína, mobil, és többletszolgáltatás.

Azzal a véleményemmel, hogy az árazás megerősítéséhez elkerülhetetlen Kína meghódítása, nem vagyok egyedül, sok mindenki más mellett a Forbes újságírója is erre a következtetésre jutott. Akárhogy is nézzük, a fundamentális oldalról megindokolt vételnek csak akkor van értelme, ha a pozitív forgatókönyvet nézzük. Amennyiben valaki hosszútávra vesz jegyzéskor vagy a debütálás napjának környékén a papírokból, akkor szorosan kell követnie az ún. Facebook-penetrációt, a felhasználók számát, a mobil alkalmazás sikerességét, és azt, hogy milyen új szolgáltatásokkal rukkol elő a vállalat. Ha akár egyikben is lényeges elmaradás lesz, akkor jó időszakokban érdemes csökkenteni a pozíciót, vagy akár teljes mértékben lezárni azt - ha egyáltalán vesz valaki hosszútávra a részvényből. A magam részéről egyelőre nem fogok.

Abban viszont esetleg lehet több fantázia, hogy valaki rövid távú spekulatív ügylet formájában vesz részt az első napok és hetek, várhatóan viharos kereskedési időszakában. Holnap, még jóval nyitás előtt közzeteendő bejegyzésben ennek a lehetőségeit boncolgatom majd.